За неисполненный контракт или исполненный с нарушениями заказчик обязан применить к поставщику меры взыскания – неустойку (штрафы и пени). Если же поставщик не смог выполнить работы из-за независящих от него причин, то неустойка по 44-ФЗ идет на списание, т.е. поставщик освобождается от начисленных и неуплаченных сумм.

Какими нормами регулируется?

Если сказать коротко, то пошаговый план действий для заказчика, как списать неустойку по 44-ФЗ выглядит следующим образом:

- Сверяем условия со второй стороной.

- Формируем комиссионную группу.

- В акте сверки отражаем состояние расчетов на определенную дату.

- Выносим решение.

- Освобождаем исполнителя от начисленных сумм.

- Отправляем решение исполнителю.

- Фиксируем в бухгалтерской отчетности.

Основным нормативом, регулирующим списание неустойки, является Постановление Правительства РФ № 783 от 04.07.2018. В нем перечислены:

- контракты, по которым заказчик должен освободить поставщика от вмененного взыскания;

- размеры неустойки, подлежащей списанию;

- условия для выполнения действий;

- сроки принятия решения для заказчика;

- подробная инструкция для заказчика, как списать неустойку по 44-ФЗ.

Далее разберем, почему и в каких случаях списываются начисленные суммы с поставщика.

Условия для списания неустойки

На первом этапе заказчик оценивает условия для освобождения поставщика от взыскания.

В Постановлении № 783 говорится, что списанию подлежат штрафы и пени по контрактам, которые исполнены в полном объеме, а также в следующих случаях (пп. «а» — «г» п.2 Постановления):

- в 2015, 2016 и 2020 годах стороны изменяли сроки исполнения, стоимость, цену за единицу ТРУ, объемы поставок и количество работ, услуг;

- в 2020 году поставщик не смог довести работы по контракту до конца, т.к. появились независящие от него причины – распространение ковида;

- в 2021 году выполнение контракта прервалось по причине серьезного повышения расценок на строительные материалы, и поставщик смог выполнить только часть обязательств;

- возникли обстоятельства, на которые стороны не были в силах повлиять – западные экономические санкции и политические ограничения, мобилизация.

О размере и порядке списания неустойки по 44-ФЗ говорится в п.3 Постановления № 783:

- неустойка списывается в полном объеме, если она не более 5% от стоимости договора;

- списывается ½ взыскания, если оно находится в диапазоне от 5 до 20% от стоимости договора (при этом оставшаяся половина должна быть погашена исполнителем);

- сумма списывается полностью, если обязательства не выполнены из-за ковида (необходимо доказать прямое влияние пандемии на невозможность исполнения обязательств – Письмо Минфина № 24-03-08/67294 от 31 июля 2020);

- сумма списывается полностью, если взыскание произошло по контракту, не доведенному до конца из-за западных санкций и ограничительных мер.

Если заказчик намерен освободить поставщика от начисленных сумм, то у него должны быть для этого веские основания по Постановлению № 783.

Пошаговое руководство для заказчика

Пройдемся по этапам, как заказчику снять с поставщика взыскание:

- Собираем комиссию для рассмотрения условий и вынесения решения. Как будет проходить заседание и приниматься решение – определяют сами заказчики, т.к. в 44-ФЗ ничего на этот счет не говорится.

- Сверяем расчеты и фиксируем результаты в акте. Неустойка списывается на основании подтверждения поставщиком факта неуплаты (п.4, 7 Постановления № 783).

- Вынесите решение об освобождении контрагента от мер взыскания, если на это есть достаточные основания. Максимальный срок принятия решения – 10 дней после сопоставления расчетов сторон.

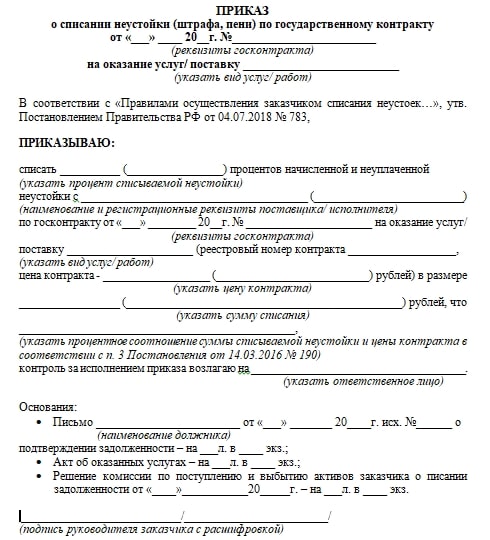

- Оформите решение в приказе или распоряжении. Обязательные пункты документа:

- наименование, адрес, контакты организации, ИНН, КПП;

- сведения о неустойке из реестра контрактов;

- общепринятые реквизиты первичных учетных форм по ч.2 ст.9 402-ФЗ.

- дата, когда было вынесено решение об освобождении поставщика от взыскания;

- подписи ответственных лиц, вошедших в состав комиссии.

- Спишите неустойку, максимальный срок – 5 рабочих дней после вынесения решения.

- Поставьте в известность о принятом решении администратора доходов бюджета (если вы сами не являетесь администратором).

- Подготовьте уведомление о списании взыскания по форме из ПП № 783. Информацию для заполнения уведомления возьмите в реестре контрактов.

- Сообщите поставщику, что в отношении него неустойка больше не действует. Максимальный срок – 20 дней после вынесения решения.

Образец приказа о списании неустойки по 44-ФЗ — скачать

Как провести по бухгалтерии?

При уменьшении неустойки госучреждение недополучает доход, и такие доходы считаются выпадающими. Какие применить проводки:

- дебет счета 0 40110 174 «Выпадающие доходы»;

- кредит счета 0 20941 66х «Уменьшение дебиторской задолженности по доходам от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» — частичное списание штрафов и пеней.

Исполнитель также проводит освобождение от взыскания в бухгалтерских отчетах:

- Дт 91.2 Кт 76 – начисленные суммы взыскания подтверждаются судебным решением.

- Дт 76 Кт 91.1 – снятые штрафы и пени фиксируются в прочих доходах.

Если не получили претензию от заказчика, хотя и ожидали взыскание, то используйте следующие проводки:

- Дт 96 Кт 91.2 — оценочное обязательство;

- Дт 99 Кт 09 — отложенный налоговый актив.

Резюме

Механизм списания неустойки по 44-ФЗ не дает массово распространяться делам о банкротстве предприятий. И защищает организации оборонно-промышленного комплекса от последствий неисполнения ГОЗ по независящим от сторон причинам – мобилизация, санкции недружественных стран, коронавирус.

Если прослеживаются причины для освобождения поставщика от взыскания из ПП РФ № 783, то заказчик обязан это сделать. В остальных случаях необходимо требовать от поставщика погашения долга в соответствии с ч.6 ст.34 44-ФЗ.

Если у вас остались вопросы, то задавайте в комментариях. Добавляете статью в избранные, чтобы не потерять. Делитесь материалом с коллегами. И до встречи в следующих статьях!

Здравствуйте, что если начисленные пени превышают 5% но менее 20%

Подрядчик закончил выполнение работ, есть акт КС-2,3 в ЕИС, но 50% не оплатил! Направлены требования. Нужно производить оплату , может ли заказчик списать пеню в счет оплаты Подрядчику за выполненные работы?! (304 дня нарушил срок выполнения работ)

Здравствуйте, что если начисленные пени превышают 5% но менее 20%

Подрядчик закончил выполнение работ, есть акт КС-2,3 в ЕИС, но 50% не оплатил! Направлены требования. Нужно производить оплату , может ли заказчик списать пеню в счет оплаты Подрядчику за выполненные работы?! (304 дня нарушил срок выполнения работ)

Источник: https://zakupkihelp.ru/praktika-zakupok/spisanie-neustoyki-po-44-fz.html