Иногда серьезной проблемой для победителей тендеров становится нехватка финансов для выполнения работ по контракту. Поэтому мало выиграть госзаказ, нужно еще найти средства на его исполнение. Пополнить оборотный капитал может помочь тендерный займ, оформленный именно под реализацию контракта по 44-ФЗ. Такие решения наряду с банками предлагают микрофинансовые организации и краудлендинговые платформы. Преимуществом будет сокращение времени и средств на выполнение работ по контракту, оперативность при обработке заявки на кредит, минимальный пакет документов, возможность взаимодействия с финансовой компанией онлайн.

- Что такое тендерный займ?

- Запрашивая кредит на исполнение контракта по 44-ФЗ, на что обращать внимание?

- Разница между обычным кредитом и тендерным займом

- Какие предложения есть на рынке?

- Способ № 1. Оформление кредита для выполнения работ по 44-ФЗ в банке

- Способ № 2. Займ на исполнение тендера в микрофинансовой организации

- Способ № 3. Получение средств под исполнение госзаказа через краудлендинговую платформу

- Способ № 4. Обращение к сторонним специалистам

- Причины отказа в получении кредитных средств

- Какие документы предоставлять в финансовое учреждение?

- Как происходит погашение кредита?

- Как получить кредит на исполнение контракта по 44-ФЗ в интернет-банке ПАО «Промсвязьбанк»: обзор основных моментов

- Как взять займ под госзаказ в финансовом супермаркете ЭТП ГПБ?

Что такое тендерный займ?

Сразу определимся с терминологией: в статье будем использовать как понятие «тендерный займ», так и «кредит на исполнение контракта». Между этими словосочетаниями можно поставить знак равенства, так как, по сути, они обозначают одно и то же: это деньги, которые после рассмотрения заявки получает победитель торгов по 44-ФЗ. Использовать эти средства он может только на исполнение государственного контракта, под который запрашивал деньги, и никуда больше, иначе могут возникнуть серьезные последствия.

В сфере финансовых организаций (банков, МФО, онлайн-платформ) существует два мнения по поводу выдачи средств участникам торгов, выигравшим процедуру. Одни организации охотно сотрудничают с исполнителями госзаказа, так как понимают, куда пойдут деньги, а также уверены, что наше государство – самый платежеспособный клиент и обязательно расплатится в лице заказчика с исполнителем. Соответственно, деньги будут возвращены в полном объеме и в надлежащий срок. Другие организации, наоборот, не очень хотят иметь дело с такими исполнителями, так как на практике случается, что они попадают под дефолт, или заказчики серьезно задерживают сроки оплаты. И потом заемщики тяжело отдают долги.

Когда исполнители берут деньги на исполнение контракта, то, в первую очередь, они рискуют своей деловой репутацией, так как в случае нарушения обязательств они не получат оплату, не смогут погасить долг перед финансовой организацией. Один из худших вариантов – попадание в РНП и невозможность участия в закупках сроком на 2 года.

Банки строго оценивают заявителей, они могут анализировать открытые источники: например, если заявитель запрашивает средства на контракт по формированию ландшафта в городе, и среди его прошлых работ есть аналогичные контракты, то банк без проблем выдаст средства, так как вероятность того, что заявитель не исполнит контракт и не отдаст долг, очень мала.

Банки могут попросить заявителя оформить расчетный счет у них и прописать его в реквизитах государственного договора, чтобы оплата за работу поступила именно на этот счет. Так банки себя подстраховывают, и в случае возникновения проблем смогут удержать со счета средства, которые им полагаются.

Выдавая деньги в качестве тендерного займа, банки больше застрахованы от негативных последствий и больше уверены в положительном результате, поэтому они могут предлагать победителям торгов интересные финансовые продукты и решения: например, более низкие проценты в отличие от обычного потребительского кредита или погашение только процентов на время выполнения работ (так поставщик за установленный период погасит минимальную сумму, а в конце срока, получив оплату, сможет закрыть весь займ).

Запрашивая кредит на исполнение контракта по 44-ФЗ, на что обращать внимание?

Подавать заявку на получение кредитных средств вправе только участники, победившие в государственных торгах. Рассмотрим, что нужно учесть в такой ситуации:

- Оцените рентабельность выполнения работ. Составьте бизнес-план и посчитайте, какой будет маржа от контракта. Деньги, взятые в банке в долг, нужно будет отдавать с процентами, а это в определенной степени снижает ваш заработок. Если при расчетах поймете, что можете уйти в минус после выполнения работ, то займ брать не нужно.

- Учтите риск недофинансирования. Контракт может быть профинансирован частично, например, до 50%. Поэтому заранее высчитайте тот финансовый порог, которого будет достаточно для реализации контракта, и меньшую сумму не берите. В противном случае вы можете не исполнить обязательства, заказчик откажется от контракта в одностороннем порядке, а вы получите штрафы и понесете потери за несоблюдение условий договора.

- Не используйте заемные деньги, полученные под один контракт по 44-ФЗ, на выполнение другого. Такая типичная ошибка исполнителей приводит к кассовому разрыву.

Разница между обычным кредитом и тендерным займом

Кредит на исполнение контракта по 44-ФЗ и обычный кредит – это не одно и то же, поэтому давайте проясним некоторые существенные моменты.

Стандартный кредит предполагает формирование оборотных средств и восполнение кассового разрыва. А тендерный займ – это целевые деньги, которые нужно использовать исключительно в рамках исполнения договора по 44-ФЗ.

Банки и другие финансовые организации по-разному рассматривают заявки на обычный и тендерный кредит (методика рассмотрения в каждом случае имеет свои особенности). В последнем случае во внимание берется специфика государственного контракта по 44-ФЗ, сложность его реализации, риски неисполнения. Заявитель проверяется на достоверность сведений, то есть на то факт, что он просит деньги именно под данный госзаказ, а также насколько высоки шансы, что он сможет рассчитаться по долгам после получения оплаты.

Для выполнения госзаказа не запрещено брать обычный потребительский кредит, однако вероятность одобрения будет ниже, потому что учреждение не будет учитывать тот момент, что деньги выдаются на государственный контракт.

Некоторые банки предлагают карты с беспроцентным кредитом. Этот вариант тоже можно рассматривать, если хотите взять небольшую сумму и на короткий срок, например, на обеспечение заявки или реализации быстрых работ. Беспроцентный период в некоторых банках достигает 110 дней, то есть это время, в которое можно обойтись без переплат.

Какие предложения есть на рынке?

Кредит на выполнение обязательств по 44-ФЗ можно получить несколькими путями. Это традиционные способы подачи заявки в банке или микрофинансовой организации, или современный способ — запрос на займ через краудлендинговую платформу. Рассмотрим каждый из этих вариантов.

Способ № 1. Оформление кредита для выполнения работ по 44-ФЗ в банке

Наиболее привлекательные условия по тендерным займам можно найти в банках. В среднем кредитная ставка колеблется от 15 до 17 процентов годовых. В финансовых организациях действует жесткий регламент рассмотрения заявок, поэтому к проверке кандидатов они подходят со всей строгостью. Это приводит к тому, что ваше обращение может рассматриваться 1-3 недели, а за это время попросту отпадет необходимость в этих деньгах.

В качестве собственной подстраховки банки запрашивают множество дополнительных требований, например, оформление расчетного счета в их заведении, перечисление оплаты по контракту в банк и др. Если вам нужна внушительная сумма, то может потребоваться внесение залога или подключение поручителей. Это может быть недвижимая собственность, автомобиль, иная техника, депозиты, векселя. Таким образом, банки снижают свои риски от возможных негативных последствий.

Общение с клиентом в банке происходит офлайн, то есть необходимо его личное присутствие, а также подача необходимого пакета документов в бумажном виде.

Способ № 2. Займ на исполнение тендера в микрофинансовой организации

Получение кредита в микрофинансовой организации намного проще, так как к своим клиентам МФО подходят более лояльно. Займ можно взять на короткий срок – до 18 месяцев, а процентная ставка будет находиться в пределах от 15 до 20% в среднем на рынке. Такие компании не потребуют от вас открытие расчетного счета или внесения залога.

Помните, если нарушите сроки погашения, то проценты по выплатам могут вырасти до 35%, поэтому к срокам нужно относиться ответственно.

Форма запроса на кредит заполняется и подается дистанционно. Вам нужно только изучить отзывы прошлых клиентов на сайте компании, размер процентных ставок, условия погашения и т.д.

Способ № 3. Получение средств под исполнение госзаказа через краудлендинговую платформу

В настоящее время конкуренцию банкам по выдаче кредитов составляют краудлендинговые онлайн-сервисы. Это такие платформы в интернете, куда может обратиться заявитель и получить средства на реализацию контракта по 44-ФЗ от частных инвесторов. Реально получить здесь можно небольшую сумму – до 5 миллионов руб. За такую лояльность к себе клиенту нужно будет выплачивать процент от общей суммы до 25%.

Заявка подается дистанционно в онлайн-сервисе, дополнительно подгружаются необходимые документы в электронном формате. Рассмотрение кандидата происходит в кратчайшие сроки: кредит могут одобрить в этот же или на следующий день. Для заявки потребуется минимальный пакет документов, а некоторым сервисам будет достаточно вашего согласия на проверку вашей организации в плане рабочего опыта и исполненных договоров.

Так как заявка находится в системе, то к ней имеют доступ зарегистрированные в сервисе инвесторы. Вы получите деньги от кого-то из инвесторов, который заинтересуется в вашем запросе. Средства поступят на ваш расчетный счет после подписания договора с площадкой и внесения комиссии.

Способ № 4. Обращение к сторонним специалистам

Существуют специализированные агентства, которые оказывают помощь поставщикам в получении тендерных займов. Они направляют запросы сразу в несколько организаций, повышая тем самым шансы одобрения кредита. Профессиональные агентства индивидуально подходят к своим клиентам и учитывают особенности их работы с госзаказом. Это вариант, о котором следует знать исполнителям, и к которому можно обратиться в случае необходимости. Однако следует помнить, что услуга брокеров платная, и это еще одна расходная позиция, которую нужно учитывать при расчетах маржинальности контракта, и которая повлияет на прибыль.

Причины отказа в получении кредитных средств

Все кредитные учреждения выдвигают в адрес заемщиков примерно аналогичные требования. В копилке заявителя должны быть активные договора и опыт выполнения работ на суммы, соизмеримые тем, которые он запрашивает. Например, если самый большой контракт, который выполнял поставщик стоил 700 тыс. руб., то, скорее всего, запрос на 2-3 миллиона ему не согласуют. Во внимание также будут взяты основные финансовые достижения: бюджет, резервы, оборотный капитал, заработок.

Ключевыми стоп-факторами при запросе кредита на выполнение тендера могут быть:

- негативные финансовые характеристики (финансовые потери, работа в минус, проблемы с прошлыми погашениями);

- наличие других кредитов (в связи с повышенной финансовой нагрузкой повышаются риски неоплаты по долгам);

- плохая история по кредитам учредителей и управленцев организации;

- нерегулярная рабочая активность и непостоянная прибыль.

В крупном займе финансовое учреждение может отказать за непредоставление залога или отсутствие поручителей. Также может быть усмотрена подозрительная деятельность компании, например, проплаченный юридический адрес, частая работа через посредников, подача ложной информации или недействительных бумаг.

Какие документы предоставлять в финансовое учреждение?

Требования к подаче документов для одобрения кредита в разных финансовых учреждениях примерно одинаковые, но могут отличаться в зависимости от лояльности к клиентам. Все необходимые документы условно можно разделить на 3 группы:

- Учредительные – подтверждение нахождения организации на учете в ФНС, документ о государственной регистрации, документ о создании юрлица и назначении руководителя.

- Бухгалтерские – финансовые сводки за прошлый отчетный период, промежуточная сводка за предыдущий отчетный период, декларация, завизированная в налоговом ведомстве.

- Финансовые — погашение прошлых кредитов, документ об активности по счетам, об отсутствии долгов перед ФНС и внебюджетными фондами и т.д.

Вашим поручителем для получения займа может быть физическое лицо, в этом случае понадобится подать его паспорт, справку о доходах, выписки по счетам.

Некоторые заявители допускают распространенные ошибки, которые приводят к отказу: документы с истекшим сроком действия (аренда, полномочия руководителя), а также предоставление не всего перечня бумаг.

Разговаривайте с представителем банка открыто: правдиво расскажите, если у вас был негативный опыт по кредитам, проседал бизнес и т.д. Не ждите, пока учреждение само вас проверит, лучше заранее самому обозначить все моменты. Крупные банки помогают своим клиентам исправить бухгалтерию, если есть какие-то неточности.

Как происходит погашение кредита?

При выполнении контрактных обязательств вы осуществляете работу в несколько этапов, и по контракту заказчик может оплачивать отдельно каждый этап. Такая модель взаиморасчетов хороша тем, что она может отлично вписаться в график выплат кредита банку. То есть проценты вы будете погашать раз в месяц, а основную базу будете выплачивать по мере перечисления средств заказчиком. Если же график получения оплаты от заказчика не совпадает с графиком погашения кредита, то это может спровоцировать кассовый разрыв. Внимательно отнеситесь к этому фактору еще до оформления тендерного займа и не ввязывайтесь в такое предложение.

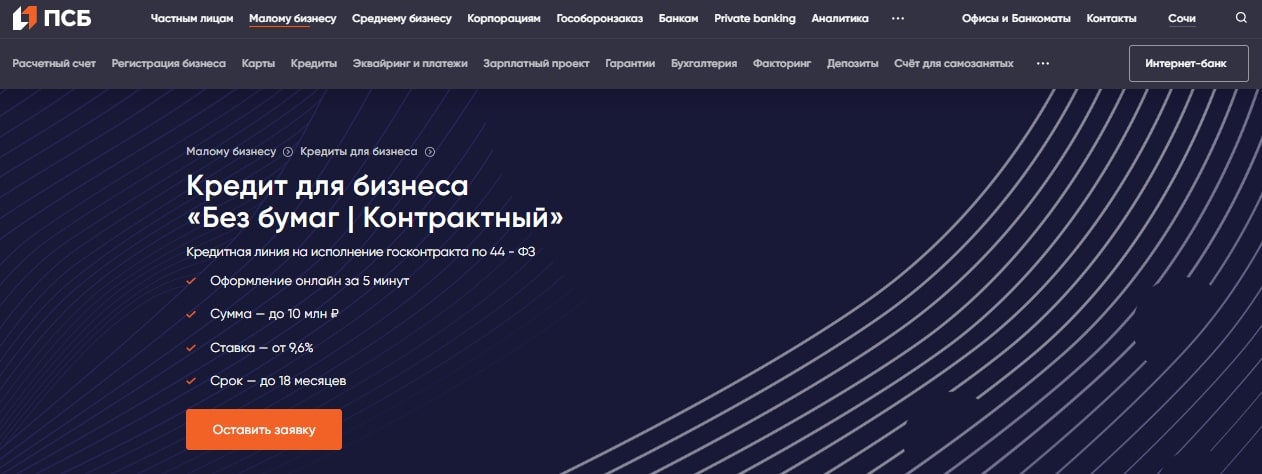

Как получить кредит на исполнение контракта по 44-ФЗ в интернет-банке ПАО «Промсвязьбанк»: обзор основных моментов

В качестве примера рассмотрим вариант получения тендерного займа в Промсвязьбанке. В рамках кредитования малого бизнеса банк предлагает тариф «Без бумаг/контрактный», который можно найти во вкладке «Кредиты».

Что сервис предлагает клиентам:

- возможность одобрения суммы до 10 млн. руб.;

- процентная ставка – от 9,6 процентов;

- срок – до 1,5 лет;

- быстрая подача онлайн-заявки – в пределах 5 минут.

Важное условие для получения кредита – у организации должно быть минимум 2 закрытых контракта, а также минимум 2 контракта для исполнения в ближайшие 1,5 года.

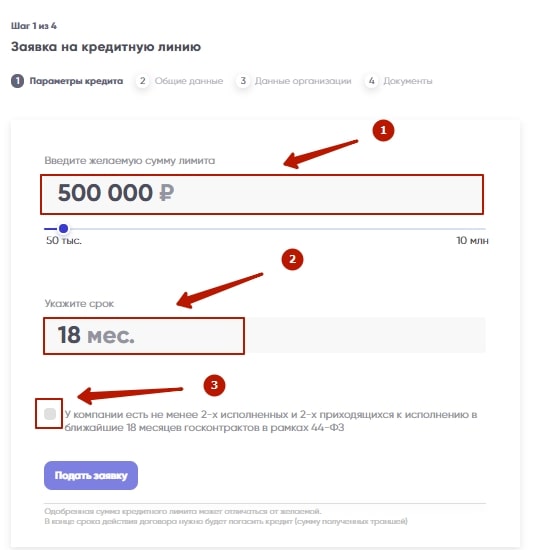

Для получения займа нужно будет пройти несколько шагов:

Шаг 1. Установка параметров

- необходимая сумма (до 10 млн. руб.);

- срок (до 18 месяцев);

- «галочка» напротив информации о наличии прошлых и нынешних контрактов.

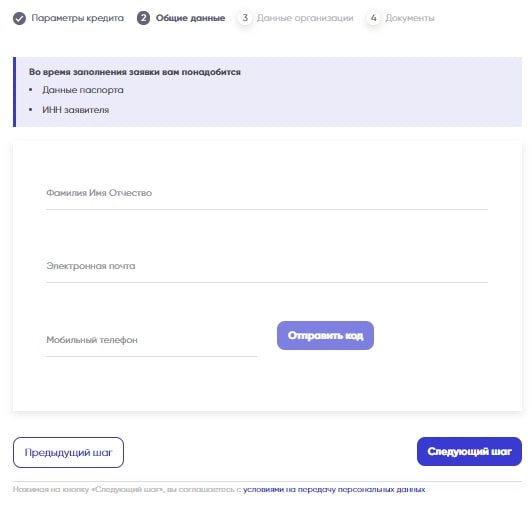

Шаг 2. Общая информация

- ФИО;

- данные паспорта и ИНН;

- электронная почта;

- номер телефона, на который придет код для подтверждения.

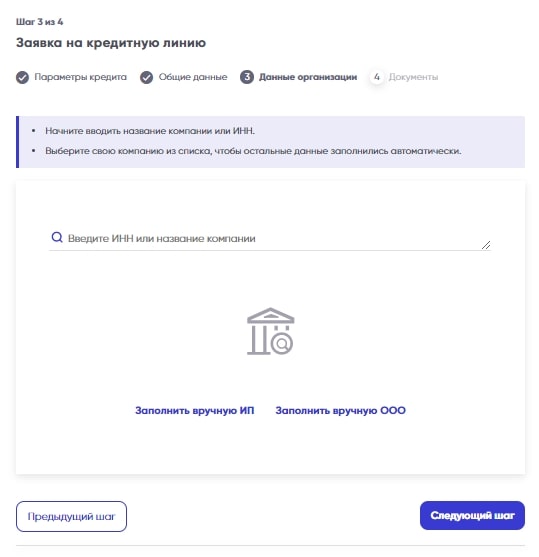

Шаг 3. Информация об ИП/юрлице

Нужно будет ввести название или ИНН организации, затем перейти к последнему шагу.

Шаг 4. Загрузка документов

На этом этапе нужно будет предоставить отсканированные копии документов, которые будут отличаться для ИП и ООО.

После направления онлайн-заявки менеджер свяжется с вами в течение суток и обсудит все детали.

Потребуется открытие счета в Промсвязьбанке для перечисления на него кредитных средств. После поступления денег на расчетный счет вы сразу сможете начать ими пользоваться.

Как взять займ под госзаказ в финансовом супермаркете ЭТП ГПБ?

Данный финансовый супермаркет является решением для победителей торгов, которые хотят взять тендерный займ. Вы направляете онлайн-заявку, а все ваши взаимоотношения с партнерами платформы контролируются операторами.

В заявке вам нужно будет указать сведения о своей организации и предоставить ссылку на аукцион.

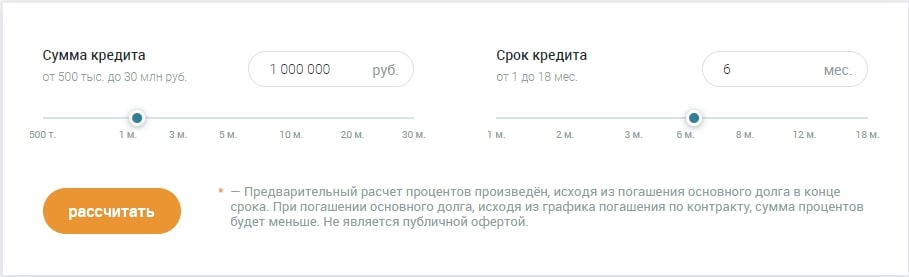

С помощью специального калькулятора предварительно можно рассчитать условия по кредиту: указываете сумму, срок и нажимаете кнопку «Рассчитать»:

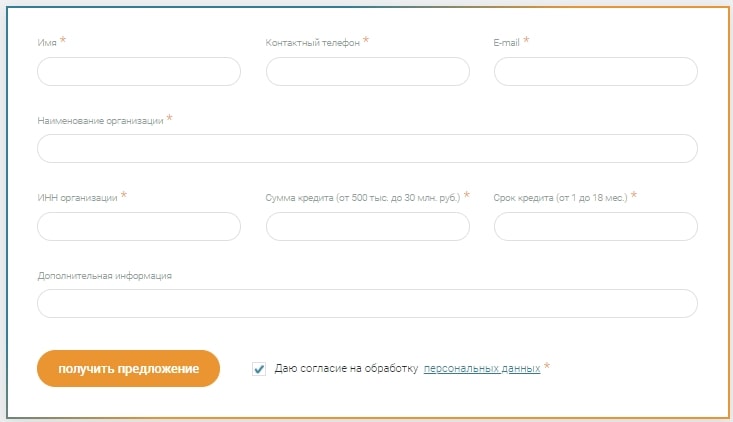

Сервис предлагает оформить сумму до 30 млн. руб. сроком до 1,5 лет. Чтобы получить предложение, нужно будет заполнить форму с соответствующими полями:

- имя;

- контактный телефон;

- эл. почта;

- ИНН компании;

- дополнительные сведения.

После заполнения этих строчек нажимаете кнопку, подтверждающую ваше согласие на получение предложений:

Заявка будет рассмотрена менеджером в течение суток, после чего с вами свяжутся для обсуждения условий кредитного договора.

Итак, мы рассмотрели основные способы, как получить кредит на исполнение обязательств по 44-ФЗ. Они подойдут тем поставщикам, которые не имеют собственных средств на выполнение госзаказа, но не хотят его терять ввиду выгодных условий. Если ответственно подойти к кредиту и вовремя его погашать, то можно за эти деньги отработать контракт с наименьшими затратами и не переплачивая лишних процентов. Надеюсь, статья была для вас полезной и информативной. Рекомендую добавить ее в избранные, чтобы использовать данный материал в своей дальнейшей работе.

КЫ