Здравствуйте, уважаемый(ая) коллега! В этой статье речь пойдет о существующих системах налогообложения. Мы не просто рассмотрим, какие системы существуют в настоящее время, но и определим, какие из них подходят для ИП, а какие для ООО. Также мы разберемся с тем, какую систему налогообложения лучше выбрать для участия в госзакупках. Тема статьи достаточно объемная и сложная, но я постарался изложить материал в максимально понятной и доступной форме, чтобы любой человек, далекий от этой темы, мог в ней разобраться. Надеюсь, что мне это удалось. Ну что начнем? Тогда вперед…

- Содержание:

- 1. Виды систем налогообложения

- Общая (стандартная) система налогообложения (ОСНО)

- Упрощенная система налогообложения (УСН)

- Так что же все-таки выбрать: “доходы” или “доходы минус расходы”?

- Единый налог на вмененный доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения (ПСН)

- 2. Совмещение систем налогообложения

- 3. Какую налоговую систему выбрать для ИП?

- 4. Какую систему налогообложения выбрать для ООО?

- 5.Какую систему налогообложения выбрать для участия в госзакупках?

- 6. Выводы

Содержание:

1. Виды систем налогообложения

- Общая (стандартная) система налогообложения (ОСНО)

- Упрощенная система налогообложения (УСН)

- Единый налог на вменённый доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения (ПСН)

2. Совмещение систем налогообложения

3. Какую систему налогообложения выбрать для ИП?

4. Какую систему налогообложения выбрать для ООО?

5. Какую систему налогообложения выбрать для участия в госзакупках?

6. Выводы

1. Виды систем налогообложения

В Российской Федерации существуют различные формы налогообложения. По состоянию на 2016 год предусмотрено 5 режимов: 1 общий режим налогообложения (ОСНО) и 4 специальных (ЕСХН, ЕНВД, УСН, ПСН). Рассмотрим каждый режим более подробно.

Общая (стандартная) система налогообложения (ОСНО)

Общая (стандартная) система налогообложения одна из самых сложных систем, существующих на данный момент в России. Она включает в себя все дополнительные налоги, а так же не имеет никаких ограничений по количеству сотрудников, сумме прибыли и др. На данную систему попадают абсолютно все регистрирующиеся субъекты предпринимательства, не определившиеся на момент регистрации с режимом налогообложения.

Организации должны в полном объеме вести бухгалтерский учет, а индивидуальные предприниматели обязаны оформить сложную по ведению книгу учета доходов и расходов и хозяйственных операций. Так же вам придется уплачивать все налоги и формировать отчеты по ним:

— налог на прибыль 20% с разницы между доходами и расходами, а ИП платят НДФЛ 13%;

— налог на имущество организаций (при наличии недвижимого имущества);

— НДС (налог на добавленную стоимость — чаще всего составляет 18 % от реализованных товаров и услуг. Так же он уменьшается на НДС, который вы оплачиваете своим поставщикам).

Большинство крупных компаний выбирают ОСНО и, являясь плательщиками НДС, выбирают те организации, которые так же платят этот налог.

Но не все так страшно, как кажется. Общая система налогообложения может быть выгодна. Давайте рассмотрим случаи, когда лучше остаться на данном режиме налогообложения.

- Если большая часть ваших контрагентов находится на ОСНО и, таким образом, заинтересована в “ответном” НДС;

- В случае, если вы импортируете товар в Россию (уплаченный при ввозе НДС, можно заявить к вычету в вашем налоговом органе);

- Основная часть вашей деятельности — это оптовая торговля;

- Ваша организация имеет льготу по налогу на прибыль (например: образовательные учреждения).

Для перехода с УСН на ОСНО нужно в срок до 15 января года, в котором планируете изменение системы, подать заявление в местный налоговый орган об отказе от применения УСН.

В случае, если ваша организация утратила право на использование УСН, она автоматически переводится на ОСНО со следующего календарного года.

Упрощенная система налогообложения (УСН)

Данный вид налогообложения ориентирован на малый и средний бизнес и имеет ряд условий:

- Не более 100 сотрудников;

- Не более 60 млн. рублей ежегодный доход;

- Остаточная стоимость не должна превышать 100 млн. рублей.

Также имеет отдельные условия для организаций:

- Запрет наличия у организаций филиалов и представительств;

- Доля участия других организаций не должна превышать 25%;

- Организация имеет право перейти на УСН, если по итогам 9-ти месяцев предыдущего года, ее доход не превысил 45 млн. рублей.

Выбирая УСН, налогоплательщики освобождаются от уплаты других налогов, предусмотренных для ОСНО, а именно:

- индивидуальные предприниматели освобождаются от налога на доходы физических лиц в отношении доходов от предпринимательской деятельности, налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. Однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п.7 ст.378.2 НК РФ (п.3 ст.346.11 НК РФ, п.23 ст.2, ч.1 ст.4 Федерального закона от 29.11.2014 г. № 382-ФЗ), налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

- организации — от налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств, налога на имущество организаций (с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п.2 ст.346.11 НК РФ, п.1 ст.2, ч.4 ст.7 Федерального закона от 02.04.2014 г. № 52-ФЗ)), налога на добавленную стоимость.

Выбрав УСН, нужно определиться с объектами налогообложения (то, с чего вы будете платить налог):

- доходы (налоговая ставка от 1 до 6 %);

- доходы минус расходы (налоговая ставка от 5 до 15%, зависит от региона, вида деятельности и размера полученного дохода от этого вида деятельности).

В случае, еcли вы выберете УСН «Доходы», то сумму налога возможно уменьшать на страховые взносы. ИП без сотрудников могут снизить налог на 100%, если это позволяет сумма страховых взносов, а организации и ИП с сотрудниками могут уменьшить налог не больше половины.

Так что же все-таки выбрать: “доходы” или “доходы минус расходы”?

Если у вас небольшой объем расходов (не более 60% от дохода) и данные расходы вам сложно подтвердить соответствующими документами, то лучше выбрать “Доходы”. Данная система хорошо подойдет для консультационных услуг или сдачи недвижимости в аренду.

Если у вас расходы превышают 70% от доходов, и вы легко можете подтвердить их платежными документами, расходы планируются быть регулярными, а так же в вашем регионе существует льготная налоговая ставка для вашего вида деятельности (в большинстве регионов, нужно чтобы доход от нее был не менее 70–80% от общего дохода), тогда следует выбрать “Доходы минус расходы”. Данный вид хорошо подойдет для торговли.

Чтобы перейти на УСН, в течение 30 дней с момента регистрации субъекта предпринимательства вы должны подать в территориальный налоговый орган уведомление о переходе на упрощенную систему налогообложения.

В случае, если вы уже являетесь зарегистрированным субъектом предпринимательства и попадаете под критерии УСН, тогда переход возможен только с начала следующего календарного года. До 31 декабря года вы так же должны подать уведомление о переходе в территориальный налоговый орган.

Единый налог на вмененный доход (ЕНВД)

ЕНВД — еще один режим налогообложения, который упрощает жизнь предпринимателям. Но, к сожалению, применяется только к отдельным видам деятельности, представленным в Налоговом Кодексе Российской Федерации.

Сумма налога является фиксированной и не зависит от вашего дохода. Величина налога зависит от масштабности вашего бизнеса — размера торговых площадей, количества сотрудников, количества транспортных средств и др. — у каждого вида деятельности свой критерий.

ЕНВД можно снизить за счет страховых взносов до половины, заплаченных за работников. А организации и (или) предприниматели без сотрудников могут уменьшить налог без ограничения на взносы, уплаченные за себя.

Так же как и у УСН у ЕНВД тоже есть определённые критерии, которым должны соответствовать субъекты предпринимательства:

- На предприятии должно быть оформлено не более 100 сотрудников;

- Доля сторонних организации не должна превышать 25 %.

Прежде чем, подавать уведомление о переходе на ЕНВД в территориальный налоговый орган, удостоверьтесь, что данная система действует в вашем регионе.

Отчетность и оплата ЕНВД производится поквартально. По остальным видам деятельности, не попадающим под ЕНВД, вы платите налог по ОСНО. Примечательно то, что если вы производите расчеты в своей организации только наличным способом, то кассовую технику приобретать не нужно.

Перечень видов предпринимательской деятельности для ЕНВД (п.2 ст.346.26 НК РФ):

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН схож с упрощенной системой налогообложения, но предусмотрен только для производителей сельхозпродукции. Если вы выращиваете, перерабатываете или продаете сельхозтовары, тогда эта система вам подойдет.

Субъекты, выбравшие режим ЕСХН освобождаются от уплаты налогов на имущество и прибыль организации, а также НДС. Индивидуальные предприниматели освобождаются от уплаты НДС, налога на имущество физ. лиц — НДФЛ. При ЕСХН действуют такие же исключения, как для субъектов, практикующих УСН.

Патентная система налогообложения (ПСН)

Патентная система налогообложения была введена в 2013 году и действует исключительно для индивидуальных предпринимателей. Так же как ЕНВД, патентная система может существовать одновременно с общей системой (ОСНО) и только для отдельных видов деятельности, предусмотренных региональным законодательством.

Примечательно, что никаких налоговых деклараций не предусмотрено. Вы покупаете патент сроком от 1 до 12 месяцев и ведете книгу учета доходов отдельно для данного вида деятельности. Сумму патента нельзя снизить на сумму страховых взносов.

Виды деятельности для ПСН можно разделить на 5 основных групп:

- Услуги, оказываемые населению;

- Транспортные услуги;

- Розничная торговля;

- Услуги общественного питания;

- Услуги по сдаче в аренду недвижимости.

Рассмотрим более подробно первую группу.

Услуги, оказываемые населению, включают в себя следующие виды:

- Ремонт обуви. Услуги по пошиву, окраски и чистки;

- Косметические и парикмахерские услуги населению;

- Ремонт меховых, кожаных и швейных изделий;

- Ремонт и пошив головных уборов;

- Ремонт и пошив изделий из текстильной галантереи;

- Ремонт, вязание и пошив трикотажных изделий;

- Ремонт и изготовление ключей, номерных знаков, указателей для улиц, металлической галантереи;

- Услуги прачечных;

- Услуги химчисток. Чистка и окрашивание;

- Ремонт и техническое обслуживание бытовой аппаратуры и приборов;

- Ремонт и техническое обслуживание радиоэлектронной аппаратуры;

- Ремонт и обслуживание бытовых машин;

- Ремонт часов;

- Ремонт и изготовление металлоизделий;

- Ремонт мебели;

- Изготовление мебели;

- Прочие услуги по ремонту и изготовлению мебели;

- Услуги кинолабораторий;

- Услуги фотолабораторий;

- Услуги фотоателье;

- Ремонт и техническое обслуживание автотранспортных средств;

- Ремонт и техническое обслуживание мототранспортных средств;

- Ремонт и техническое обслуживание машин и оборудования;

- Строительство жилья и других построек;

- Ремонт жилья и других построек;

- Прочие услуги, оказываемые при строительстве и ремонте жилья, а так же других построек;

- Услуги по оказанию электромонтажных работ;

- Услуги по оказанию сварочных работ;

- Услуги по производству монтажных работ;

- Услуги по оказанию санитарно-технических работ;

- Услуги по резке стекла и зеркал;

- Услуги по художественной обработке стекла;

- Услуги по остеклению лоджий и балконов;

- Услуги репетитора;

- Услуги обучения населения;

- Услуги присмотра и ухода за больными и детьми;

- Услуги по приему вторсырья (исключает прием металлолома);

- Услуги по приему стеклопосуды;

- Услуги ветеринара;

- Изготовление народных изделий художественных промыслов;

- Прочие услуги производственного характера. Переработка даров леса и сельскохозяйственной продукции, переработка маслосемян, картофеля, изготовление и копчение колбас, выделка шкур животных, переработка давальческой мытой шерсти в трикотажную пряжу, стрижка домашних животных, услуги по расчесу шерсти, изготовление гончарных изделий, защита садов и огородов от вредителей и болезней, защита зеленых насаждений от вредителей и болезней, изготовление бондарной посуды, граверные работы по металлу (стеклу, дереву, фарфору, керамике), изготовление валяной обуви, изготовление сельскохозяйственного инвентаря (из материалов заказчика), ремонт игрушек, ремонт и изготовление деревянных лодок, услуги по распиловке дров и вспашке огородов, ремонт туристического инвентаря и снаряжения, изготовление и ремонт оптики для очков, изготовление визиток и пригласительных билетов, работы по (переплетению, окантовочные, картонажные и брошюровочные), зарядка газовых баллончиков для сифона, услуги по замене питания в электронных часах и других приборах;

- Производство ковров и ковровых покрытий;

- Реставрация ковров и ковровых покрытий;

- Ремонт ювелирных изделий;

- Ремонт бижутерии;

- Гравировка и чеканка ювелирных изделий;

- Услуги по стереофонической и монофонической записи речи (пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск);

- Перезапись музыкальных и литературных произведений на компакт-диск и магнитную ленту;

- Услуги по ведению домашнего хозяйства, уборке жилых помещений;

- Услуги художественного оформления. Оформление интерьера жилых помещений;

- Услуги проведения занятий по физической культуре и спорту;

- Услуги носильщиков (ж/д вокзалов, автовокзалов, аэровокзалов, аэропортах, речных и морских портах);

- Услуги платных туалетов;

- Услуги поваров (приготовление блюд на дому);

- Услуги по сбыту сельхозпродукции (сортировка, сушка, мойка, расфасовка, упаковка, хранение и транспортировка);

- Услуги обслуживания сельскохозяйственного производства (агрохимические, механизированные, мелиоративные, транспортные);

- Услуги декоративного цветоводства, зеленого хозяйства;

- Услуги ведения охотничьего хозяйства и осуществление охоты;

- Занятие фармацевтической или медицинской деятельностью при наличии лицензии;

- Услуги частного детектива при наличии лицензии;

- Экскурсионные услуги;

- Услуги по прокату;

- Обрядовые и ритуальные услуги;

- Услуги сторожа (вахтера, охранника и уличных патрулей);

- Услуги саун, бань и душевых;

- Прочие услуги непроизводственного характера;

- Косметические и парикмахерские услуги населению;

- Ремонт меховых, кожаных и швейных изделий;

- Ремонт и пошив головных уборов;

- Ремонт и пошив изделий из текстильной галантереи;

- Ремонт, вязание и пошив трикотажных изделий;

- Ремонт и изготовление ключей, номерных знаков, указателей для улиц, металлической галантереи;

- Услуги прачечных;

- Услуги химчисток. Чистка и окрашивание;

- Ремонт и техническое обслуживание бытовой аппаратуры и приборов;

- Ремонт и техническое обслуживание радиоэлектронной аппаратуры;

- Ремонт и обслуживание бытовых машин;

- Ремонт часов;

- Ремонт и изготовление металлоизделий;

- Ремонт мебели;

- Изготовление мебели;

- Прочие услуги по ремонту и изготовлению мебели;

- Услуги кинолабораторий;

- Услуги фотолабораторий;

- Услуги фотоателье;

- Ремонт и техническое обслуживание автотранспортных средств;

- Ремонт и техническое обслуживание мототранспортных средств;

- Ремонт и техническое обслуживание машин и оборудования;

- Строительство жилья и других построек;

- Ремонт жилья и других построек;

- Прочие услуги оказываемые при строительстве и ремонте жилья, а так же других построек;

- Услуги по оказанию электромонтажных работ;

- Услуги по оказанию сварочных работ;

- Услуги по производству монтажных работ;

- Услуги по оказанию санитарно-технических работ;

- Услуги по резке стекла и зеркал;

- Услуги по художественной обработке стекла;

- Услуги по остеклению лоджий и балконов;

- Услуги репетитора;

- Услуги обучения населения;

- Услуги присмотра и ухода за больными и детьми;

- Услуги по приему вторсырья (исключает прием металлолома);

- Услуги по приему стеклопосуды;

- Услуги ветеринара;

- Изготовление народных изделий художественных промыслов;

- Прочие услуги производственного характера. Переработка даров леса и сельскохозяйственной продукции, переработка маслосемян, картофеля, изготовление и копчение колбас, выделка шкур животных, переработка давальческой мытой шерсти в трикотажную пряжу, стрижка домашних животных, услуги по расчесу шерсти, изготовление гончарных изделий, защита садов и огородов от вредителей и болезней, защита зеленых насаждений от вредителей и болезней, изготовление бондарной посуды, граверные работы по металлу (стеклу, дереву, фарфору, керамике), изготовление валяной обуви, изготовление сельскохозяйственного инвентаря (из материалов заказчика), ремонт игрушек, ремонт и изготовление деревянных лодок, услуги по распиловке дров и вспашке огородов, ремонт туристического инвентаря и снаряжения, изготовление и ремонт оптики для очков, изготовление визиток и пригласительных билетов, работы по (переплетению, окантовочные, картонажные и брошюровочные), зарядка газовых баллончиков для сифона, услуги по замене питания в электронных часах и других приборах;

- Производство ковров и ковровых покрытий;

- Реставрация ковров и ковровых покрытий;

- Ремонт ювелирных изделий;

- Ремонт бижутерии;

- Гравировка и чеканка ювелирных изделий;

- Услуги по стереофонической и монофонической записи речи (пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск);

- Перезапись музыкальных и литературных произведений на компакт-диск и магнитную ленту;

- Услуги по ведению домашнего хозяйства, уборке жилых помещений;

- Услуги художественного оформления. Оформление интерьера жилых помещений;

- Услуги проведения занятий по физической культуре и спорту;

- Услуги носильщиков (ж/д вокзалов, автовокзалов, аэровокзалов, аэропортах, речных и морских портах);

- Услуги платных туалетов;

- Услуги поваров (приготовление блюд на дому);

- Услуги по сбыту сельхозпродукции (сортировка, сушка, мойка, расфасовка, упаковка, хранение и транспортировка);

- Услуги обслуживания сельскохозяйственного производства (агрохимические, механизированные, мелиоративные, транспортные);

- Услуги декоративного цветоводства, зеленого хозяйства;

- Услуги ведения охотничьего хозяйства и осуществление охоты;

- Занятие фармацевтической или медицинской деятельностью при наличии лицензии;

- Услуги частного детектива при наличии лицензии;

- Экскурсионные услуги;

- Услуги по прокату;

- Обрядовые и ритуальные услуги;

- Услуги сторожа (вахтера, охранника и уличных патрулей);

- Услуги саун, бань и душевых;

- Прочие услуги непроизводственного характера.

Вот такой богатый перечень только для первой группы. В каждом регионе список видов деятельности для ПСН может отличаться, поэтому при выборе, советую вам обратиться в ваш территориальный налоговый орган за более полной информацией или посмотреть на сайте регионального ФНС.

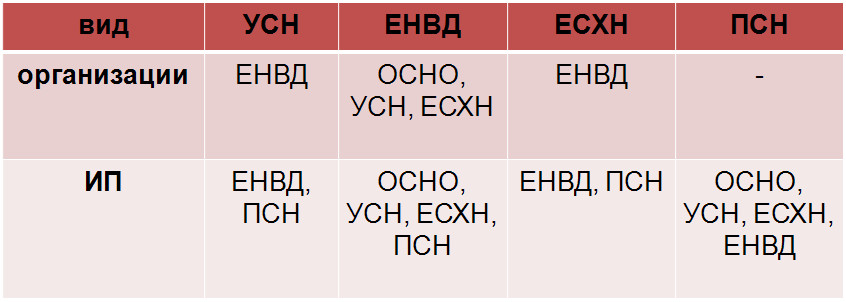

2. Совмещение систем налогообложения

Очень немногие знают, что законодательство не запрещает совмещение налоговых режимов, но и регулирует данное совмещение. В таблице ниже рассмотрим все варианты.

Важно отметить, что совмещая несколько режимов налогообложения, по каждому ведется отдельный бухгалтерский учет в соответствие с налоговым законодательством.

Совмещение режимов налогообложения выгодно тем субъектам предпринимательства, которые ведут бизнес по нескольким видам деятельности.

3. Какую налоговую систему выбрать для ИП?

Выбирая систему налогообложения для ИП, важно на начальной стадии понимать стартовую масштабность бизнеса. В процессе составления бизнес-плана вашего предприятия примерно просчитывается уровень начальных доходов и расходов на ближайшие 1-3 года. Вот как-раз-таки на этапе планирования и стоит задуматься о системе налогообложения.

Как правило, небольшие предприниматели, зачастую, выбирают упрощенную систему налогообложения, но какой вид выбрать “доходы” или “доходы минус расходы” зависит от той деятельности, которую вы планируете вести.

Если вы собираетесь оказывать услуги и вам сложно будет подтверждать свои расходы документально, тогда ваш вид — это УСН “доходы”, если вы собираетесь заниматься поставками товаров, транспортировкой или другими видами деятельности, расходы на которые будут превышать 70% от доходов и их возможно подтвердить чеками, тогда ваша система — это УСН “доходы минус расходы”.

Упрощенная система налогообложения для ИП — одна из самых распространенных и простых систем для начинающих предпринимателей или ведущих небольшой бизнес с оборотом не более 100 млн. руб./год и с численностью сотрудников не более 100 человек.

Так же не стоит пренебрегать патентной системой налогообложения. Если вид вашей деятельности попадает под региональный перечень разрешенных для ПСН и по предварительным расчетам выгоднее выбрать данный режим, чем УСН, то советую, хорошо задуматься. Данный выбор еще проще от того, что вам не придется прибегать к услугам бухгалтера, заплатив один раз данный налог, вы забудете о нем на целый год.

Важно понимать, что выбор налогового режима для индивидуальных предпринимателей — это серьезный момент, на котором можно хорошо сэкономить, поэтому даже если у вас уже открыто ИП и вы подумываете о смене системы, простые расчеты не будут лишними.

4. Какую систему налогообложения выбрать для ООО?

Исходя из представленной выше информации, ситуация с налогообложением ООО схожа с ИП с одной только небольшой разницей, что ООО не может выбрать ПСН, а так же, если доля участия других организаций более 25 %, тогда отпадает еще УСН и ЕНВД.

Если ООО соответствует всем изложенным критериями, вход идут банальные расчеты рентабельности того или иного режима налогообложения. Следует отметить, что зачастую, бизнесмены, открывающие ООО уже заранее предполагают, что организация будет боле масштабной, чем ИП. Соответственно, исходя из тех, видов деятельности, которые ведет ООО и надо выбирать налоговый режим.

Если ООО на этапе старта, то, как и ИП, стоит задуматься об упрощенной системе налогообложения для ООО. Если же ООО занимается более крупномасштабной деятельностью, особенно это касается оптовой торговли, тогда в ход идет НДС и возможно стоит выбрать ОСНО.

Так же не стоит забывать и о совмещении налоговых систем. Так, очень хорошо вместе существуют ОСНО и ЕНВД. Если одна из видов деятельности попадает под ЕНВД, а остальные нет, то совмещение этих налоговых режимов значительно снизит финансовую нагрузку. Но не стоит забывать, что при данной схеме, усложняется бухгалтерский учет и по каждому виду налога он ведется отдельно. В данном случае проще открыть два разных банковских счета.

Опять повторюсь, что банальные расчеты рентабельности помогут вам грамотно выбрать налоговый режим, как на стадии открытия ООО, так и уже действующим организациям.

5.Какую систему налогообложения выбрать для участия в госзакупках?

Как уже говорилось ранее в данной статье, выбор системы налогообложения зависит от тех видов деятельности, которыми планирует заниматься субъект предпринимательства, масштабности субъекта, как в части количества сотрудников, так и в части объемов поставляемых товаров и/или услуг. Так же сюда можно отнести и верхнюю планку НМЦ контракта, выше которой вы не будете участвовать в госзакупках.

Если годовой оборот субъекта предпринимательства не будет превышать 100 млн.руб./год, число сотрудников не будет выходить за рамки 100 человек, а доля сторонних организации не будет более 25 %, то стоит подумать об УСН или ЕНВД.

Патентная система налогообложения так же имеет место быть, при условии, что затраты на покупку патента при расчетах не будут превышать стоимости вышеуказанных налогов.

Если ваши товары или услуги сельскхозяйственного назначения и вы четко знаете, что будете заниматься конкретно данными поставками, тогда единый сельскохозяйственный налог — очень удобная форма. Однако, если вы ведете смежную деятельность, стоит задуматься о совмещении ЕСХН и ЕНВД. Данная схема позволит вам расширить сферы деятельности и увеличить конкурентноспособность вашей организации.

Что касается оптовых поставок товаров и более крупного годового оборота, то общая система налогообложения тоже может быть выгодной для вашей организации. Стоит заранее продумать возможность возмещения НДС.

Вести бухгалтерию своего ИП или ООО вы можете через Интернет, используя соответствующие возможности интернет-бухгалтерии «Мое дело».

6. Выводы

Во-первых, хочется отметить, что любой бизнес, какого бы масштаба он не был, требует планирования и расчетов, а так же четкого понимания масштабов и направлений деятельности. Бизнес-план должен стать вашей настольной книгой и поддаваться постоянной корректировке с учетом текущей экономической ситуации.

Во-вторых, если вы только планируете открывать субъект предпринимательства, стоит четко рассмотреть выбор организационно-правовой формы с учетом особенностей вашей организации.

В-третьих, стоит учесть региональное налоговое законодательство. Так, в Ставропольском крае в 2016 году действуют налоговые каникулы для впервые открывшихся индивидуальных предпринимателей на 1 год. Так же, в зависимости от региона, могут отличаться перечни видов деятельности для ЕНВД и ПСН. Всю подробную информацию вы можете узнать в территориальном отделении налоговой службы.

В-четвертых, важно помнить, что регистрируя субъект предпринимательства, вы автоматически попадаете на ОСНО и у вас есть 30 календарных дней, чтобы подать уведомление о смене налогового режима. Если вы не успеваете или являетесь действующим субъектом, то уведомление подается не позднее 31 декабря года.

И в завершении статьи предлагаю вам посмотреть небольшое видео, чтобы лучше закрепить вышеизложенный материал:

На этом моя статья подошла к концу. Надеюсь, что данная информация была для вас нужной и полезной. До встречи в следующих выпусках.

P.S.: Ставьте лайки и делитесь ссылками на статью со своими друзьями и коллегами в социальных сетях.