Насущный вопрос для всех новоиспеченных предпринимателей – как правильно выбрать банк для открытия расчетного счета, который станет действительно надежным партнером, а не насосом по выкачиванию денег. Одни банки подходят к своим клиентам индивидуально и предлагают услуги конкретно под бизнес, другие — относятся к своей работе формально и причесывают всех под общую гребенку.

В статье собраны основные критерии банков, которыми должен руководствоваться ИП при выборе лучшего предложения по открытию расчетного счета. Материал поможет вам сориентироваться в многообразии предложений и остановиться на действительно оптимальном и выгодном решении для вашего бизнеса.

- Каким должен быть банк, чтобы ИП выбрал его для открытия расчетного счета?

- Сравнение услуг и тарифов по открытию расчетного счета в различных банках: топ-15 критериев

- Оформление расчетного счета

- Ежемесячное обслуживание

- Подключение онлайн-банка

- Межбанковские переводы компаниям

- Бюджетные и налоговые операции

- Межбанковские и внутренние переводы физическим лицам

- Ведение бухгалтерии бизнеса

- Наличие эквайринга и СБП

- Уровень клиентского обслуживания

- Оперативность и удобство обслуживания

- Технологичность

- Условия по кредитам

- Работа с наличными

- Открытие спецсчета

- Политика блокирования средств

- Обзор 9-ти популярных банков для ИП в 2021 году

- Какие документы нужны для открытия расчетного счета?

Каким должен быть банк, чтобы ИП выбрал его для открытия расчетного счета?

Предприниматель может не пользоваться расчетным счетом, если объем финансовых операций по договору не выходит за пределы 100 тыс. руб. Если же этот порог превышен, то такой счет понадобится. Он необходим для проведения безналичных взаиморасчетов с клиентами и партнерами, для получения оплаты в электронном виде через интернет и терминалы.

Открытие РС дает бизнесу много преимуществ:

- растет клиентская база, так как многие клиенты предпочитают работать именно с расчетным счетом, а не оплачивать услуги наличкой;

- удобное предоставление отчетов в ФНС, так как все финансовые операции легко прослеживаются;

- личный счет не подходит для коммерческой деятельности и его могут блокировать.

При открытии счета не нужно информировать об этом налоговую инспекцию, потому что банк сам отчитается о вас перед ведомством, а сведения будут занесены в соответствующие реестры.

Интуитивно каждый предприниматель понимает, что банк должен быть надежным, удобным и не брать большое вознаграждение за обслуживание. Но это не весь список характеристик, на которые следует обратить внимание. Классическая схема деятельности ИП – это розничные продажи и получение наличных средств от покупателей. С поставщиками же в большинстве случаев осуществляются безналичные расчеты. Исходя из этого, нужно учитывать размер комиссии, которую берет банк при переводе наличных на счет.

Обращайте внимание, находится ли банк в базе ЦБ РФ, в сервисе страхования вкладов, рейтинге кредитоспособности, ведется ли обслуживание онлайн, есть ли возможность подключения интернет-банкинга и электронных переводов.

Существуют банки, нацеленные исключительно на ИП-новичков, они предлагают все востребованные для бизнеса услуги, которые можно впоследствии масштабировать по мере развития деятельности.

Возможность предоставления отчетности дистанционно также играет немаловажную роль. В этом случае нужно рассматривать банки, в которых есть интеграция с системами такими как, например, Контур.Эльба, Мое дело или другими похожими сервисами. Такая опция представлена в Tinkoff, Альфа-Банке, Модульбанке, Точке.

Многих предпринимателей интересует вопрос, как перевести средства на личные цели и не платить при этом комиссию. Лишние деньги не будут взиматься оператором, если у вас открыта карта на физическое лицо, она привязана к расчетному счету и оформлена в этом же банке.

Наиболее подходящий для ИП банк должен обладать хотя бы этими минимальными характеристиками:

- Быть включенным в систему страхования вкладов. С 2014 г. ИП приравняли к простым физлицам. Это говорит о том, что если у финансового учреждения будет отозвана лицензия, то средства будут гарантированно возвращены предпринимателю, но сумма не будет превышать 1,4 млн. руб. Например, юрлицам такие преимущества не предоставляются, поэтому ИП находятся в лучшем положении.

- Предлагать разные тарифные сетки на услуги и специальные предложения по кредитованию бизнеса. Для деятельности ИП важно пользоваться только теми услугами, которые точечно для него подходят, чтобы не нести ненужные затраты. В некоторых банках можно воспользоваться недорогими тарифами, если объем переводов не превышает установленный объем. Лимит может быть установлен на ежемесячные переводы или финансовые операции за год.

- Давать возможность осуществлять действия с любых устройств, имеющих доступ к сети. Именно онлайн-переводы дают тот комфорт, который необходим бизнесу в наше стремительное время.

Также обращайте внимание, во сколько обойдется открытие расчетного счета, как быстро проводятся транзакции, есть ли филиалы вашего банка в других городах, насколько их много.

На сайтах некоторых банков предлагается онлайн-калькулятор, который помогает подобрать оптимальное предложение по открытию расчетного счета. В предложенную форму нужно ввести величину планируемых операций в месяц и система покажет лучшие условия для вашей деятельности.

Сравнение услуг и тарифов по открытию расчетного счета в различных банках: топ-15 критериев

Выше мы рассмотрели самые популярные характеристики, которые следует учитывать бизнесу при выборе банка. Но их список на этом не заканчивается. Рассмотрим еще 15 важных характеристик, которые не следует игнорировать. Определиться с выбором будет намного проще предпринимателям, в чьей местности представлено не так много банков, в крупных городах представлены десятки предложений.

Оформление расчетного счета

Некоторые банки берут плату за открытие РС, но сейчас встречается много предложений по открытию счета бесплатно, поэтому проанализируйте наличие акций и специальных условий для бизнеса. Например, оформление РС обойдется вам в ноль рублей в Альфа-Банке, Тинькофф, УБРиР, Точке, Модульбанке.

Сбербанк и ВТБ24 могут брать или не брать плату в зависимости от территориального нахождения.

Ежемесячное обслуживание

Работа бизнеса не всегда стабильна, могут быть периоды, когда по счету предприниматели не проходят никакие переводы, поэтому важно подобрать банк, который не будет взимать оплату за такие «пустые» периоды. Если по счету не было никаких движений, то Тинькофф и Альфа-Банк не возьмут оплату. В Модульбанке есть «Стартовый» пакет, который предполагает бесплатное обслуживание, однако за обналичивание финансов нужно будет платить процент – 0,75-1,5%. В рамках пакета «Оптимальный» перевод денег на счет физлица составит только 19 руб.

Самыми дорогими с точки зрения обслуживания считаются Газпромбанк, Россельхозбанк, Точка, Сбербанк.

Подключение онлайн-банка

Подключение онлайн-банка и выдача токена производятся в Газпромбанке и Россельхозбанке на платной основе. Этот вариант не подходит начинающим предпринимателям, у которых небольшие обороты. Платный интернет-банк предлагают также Альфа и ВТБ24, но ценник обойдется дешевле – 990 и 250 руб. В остальных финансовых учреждениях оплата за подключение интернет-банка не берется.

Межбанковские переводы компаниям

Практически во всех учреждениях несколько первых переводов предлагаются бесплатно. Предварительно посчитайте сумму ежемесячных переводов и только после этого определяйтесь с предпочтениями.

Бюджетные и налоговые операции

Оплата не берется за переводы в бюджетные и налоговые ведомства почти во всех банках. Но в Россельхозе и Райффайзене нужно будет заплатить 30-35 руб. за одну операцию.

Межбанковские и внутренние переводы физическим лицам

В некоторых банках вывод и перевод финансовых средств обойдется в немалую сумму. Комиссия за перечисление денег на счет или карту физлица будет зависеть от суммы. Внутренние операции в каждом учреждении стоят по-разному:

- до 150 тыс. руб. бесплатно в Тинькофф;

- до 500 операций без комиссии в Точке;

- до 90 руб. за перевод в Модульбанке;

- от 0,5% и более в остальных банках.

Ведение бухгалтерии бизнеса

Есть банки, чья деятельность нацелена именно на малый бизнес. Такие учреждения готовы брать на себя бухгалтерское обслуживание клиентов и контролировать их доходы/расходы. Внимательно отнеситесь к этому предложению. Возможно, оно не будет для вас выгодным, если у вас небольшой оборот средств, также не имеет смысла обращаться к специалистам, если находитесь на УСН. В последнем случае можно справиться с отчетностью самому.

Наличие эквайринга и СБП

Стоит рассмотреть предложение по подключению эквайринга, если вы работаете только с безналичными переводами. Ознакомьтесь с условиями банка по этой услуге. Оплата за пользование эквайрингом в различных банках может быть гибкой, то есть на нее будет влиять размер переводов. Плавающая ставка подойдет для бизнеса с внушительным оборотом, для мелких предпринимателей лучше всего подойдет ставка фиксированная.

На ставку по эквайрингу также будет влиять род вашей деятельности, территориальное нахождение и т.д. Наиболее оптимальное решение, когда эквайринг интегрирован с онлайн-кассой предпринимателя. Удобство в том, что чек формируется один раз на кассе, затем касса передает сведения на терминал.

Уровень клиентского обслуживания

Многие задачи можно закрывать дистанционно, но в некоторых случаях требуется личное посещение отделения банка. Поэтому заранее почитайте отзывы об учреждении от его клиентов, поговорите со знакомыми предпринимателями, узнайте их мнение. Большое значение имеет дружелюбное отношение сотрудников, скорость ответов на звонки, обработка претензий.

На сайтах Отзовик и Банки.ру можно найти информацию о финансовых учреждениях, их работе с клиентами.

Оперативность и удобство обслуживания

В наше стремительное время очень важны скорость работы с клиентом, обработка операций, профессионализм банковских работников. При выборе банка для открытия расчетного счета обратите внимание на рабочий график отделения. Некоторые банки работают 5/2, другие 6/1. Очень удобно, если ваш банк будет работать также и в субботу, это поможет быстрее решать неотложные задачи.

Хорошо, если учреждение будет располагаться недалеко от вашей работы, чтобы можно было до него добраться в короткие сроки.

Поспрашивайте о способах внесения и снятия наличных средств, как осуществляются операции, как действовать в случае блокировки средств на счете и т.д.

Технологичность

Выше мы уже поговорили о возможности подключения интернет-банка и эквайринга. Сегодня большинство представителей бизнеса переходит на работу онлайн, поэтому также следует учитывать работают ли банковские системы не только в веб-версии, но и есть ли мобильное приложение, которое поможет предпринимателям решать многие вопросы в пути, когда нет возможности открыть компьютер.

Удобной опцией является система смс-оповещений, которая будет держать вас в курсе всех финансовых действий.

Условия по кредитам

Малый бизнес зачастую нуждается в кредитовании своей деятельности. У каждого банка свои условия и предложения по кредитам. Возможно, в будущем кредит понадобится и вам, поэтому заранее узнайте обо всех тонкостях кредитования, составе документов, ежемесячных платежах, можно ли будет погашать сумму быстрее, чем планировали изначально и т.д.

Работа с наличными

Поинтересуйтесь в отделении, какие лимиты установлены на снятие наличных средств в сутки или месяц. Иногда можно сэкономить на процентах, посетив для снятия наличных банк, нежели снимать деньги через банкомат.

Открытие спецсчета

Если вы планируете участвовать в тендерах, то вам понадобится специальный счет, куда вносятся деньги для обеспечительных мер по контрактам. Ваш банк должен предоставлять услуги по открытию спецсчета. Удобно, когда расчетный и спецсчет оформлены в одном учреждении.

Политика блокирования средств

Банки вправе блокировать денежные средства на счете клиента, если усмотрят в движении подозрительные действия. Такое право им дал ФЗ № 115. Временное «замораживание» счета не позволит предпринимателю вовремя рассчитаться за поставки или оплатить услуги исполнителя.

Заблокировать средства может каждое финансовое учреждение, но некоторые из них помогают своим клиентам, подсказывая им, как правильно проводить операции, осуществлять переводы и прием денег, чтобы избежать негативных последствий.

Альфа-Банк разработал сервис «On-line индикаторы рисков» (Светофор). Система дает наглядный доступ к возможным рискам по вашим действиям, контролирует соблюдение 115-ФЗ. Такая услуга обойдется вам в 240 руб./мес.

Банк Точка выделяет своим клиентам персонального комплаенс-помощника, цена за такую услугу составляет 500 руб./мес. Ассистент помогает компетентно осуществлять финансовые действия, снижает риск проверок и блокировок. Аналогичная опция есть у Модульбанка, которая первые 6 месяцев предоставляется бесплатно.

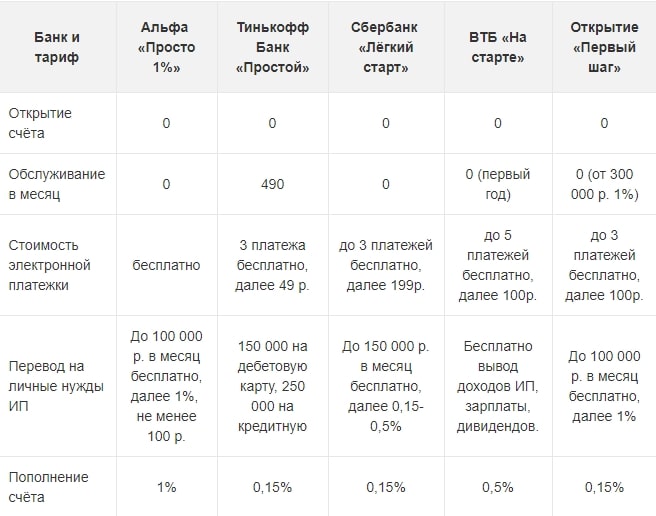

В таблице ниже собраны сведения о комиссиях по самым популярным на сегодняшний день банкам, которые помогут ИП определиться с выбором лучшего учреждения:

Учтите тот факт, что снятие средств в кассах не всегда оказывается выгодным. Снятие наличных для ИП хорошо реализовано в банке Точка – бесплатно до 100 тыс. руб., а свыше этой суммы – 50 руб. за операцию.

Что еще важно:

- узнайте о проценте начисления на остаток средств, сколько будет стоить закрытие счета, цена за формирование выписок;

- серьезно отнеситесь к условиям договора: предусмотрен ли односторонний отказ банка от договора (это не всегда выгодно малому бизнесу);

- выбирайте учреждение, где представлена гибкая система тарифов, чтобы со временем можно было менять условия на более выгодные.

Обзор 9-ти популярных банков для ИП в 2021 году

На сайте Банки.ру размещена информация о 30 лучших финансовых учреждениях. Я составил свой рейтинг и предлагаю вам с ним ознакомиться.

Тинькофф

Считается, что Тинькофф Банк является самым оптимальным решением для бизнеса на сегодняшний день. Работа финансовой группы ориентирована на представителей бизнеса и частных компаний. По статистике 2017 г. банк занимал лидирующую позицию по стоимости работы с ИП и обслуживания В2В сегмента. Это хороший вариант для молодых предпринимателей, которые ищут недорогое банковское обслуживание.

Первые полгода ведение счета ИП осуществляется на бесплатной основе, затем оплата берется в соответствии с выбранным тарифом (цены приведены за месячное обслуживание):

- Простой – 490 руб.;

- Продвинутый – 1990 руб.;

- Персональный – 4990 руб.

Альфа-Банк

Ведущими векторами деятельности учреждения является полное сопровождение РКО, корпоративная и инвестиционная деятельность, лизинг и факторинг, программы поддержки бизнеса. Тарифные ставки для ИП различаются (стоимость за месяц обслуживания):

- На старт – 490 руб.;

- Электронный – 1440 руб.;

- Успех – 2300 руб.;

- Альфа-Бизнес – 3200 руб.;

- Все, что надо – 9900 руб.

Отдельно следует рассматривать тарифный пакет «Просто 1%», в рамках которого берется 1% со всех полученных средств.

Банк «Открытие»

Свою деятельность учреждение начало с 1993 года, является одной из ведущих кредитных организаций в нашей стране. В числе клиентов находятся около 3 млн. физических лиц и почти 200 тысяч организаций. Филиалы финансового учреждения расположены в 61 субъекте РФ. Работает не только с опытными представителями бизнеса, но и с начинающими ИП.

Подача заявки происходит дистанционно, а все необходимые документы доставит сотрудник учреждения. Есть несколько тарифных предложений по обслуживанию счета ИП:

- Первый шаг – 0;

- Быстрый рост – 490 руб.;

- Свое дело – 1290 руб.;

- Весь мир – 1990 руб.;

- Открытые возможности – 7990 руб.

Сбербанк

Финансовая организация давно себя зарекомендовала в российском сегменте, является самой масштабной и надежной системой для бизнеса различного уровня. Постоянно работает над собственным совершенствованием и улучшением работы с клиентами. Расценки по обслуживанию счета ИП будут следующими (стоимость указана за месяц):

- Легкий старт – 0;

- Удачный сезон – 490 руб. (если проводились операции);

- Хорошая выручка – 770 руб.;

- Активные расчеты – 2130 руб.;

- Большие возможности – 10900 руб.

Эти значения указаны для Москвы, в других городах могут быть другие расценки.

ВТБ

Физические лица доверяют этому банку, который осуществляет свою деятельность с непосредственным участием государства. По своим характеристикам учреждение вошло в пятерку лучших финансовых организаций РФ. Выдает банковские гарантии участникам тендеров для погашения финансового обеспечения по контрактам.

Для названных банков характерна гибкая система оплаты за оказание услуг: чем больше осуществляется операций, тем выше будет ставка. Предпринимателям будет интересна информация, которая собрана в таблице:

Банк Точка

Финансовая компания работает почти с четвертью миллиона предпринимателей. Среди основных плюсов можно назвать быстрое открытие расчетного счета для ИП. Сделка оформляется в тот же день, когда вы обратились. Необходимые для открытия формы подаются онлайн, а менеджер выйдет с вами на связь в течение 1 часа, так обещает сам банк. Работа полностью переведена в удаленный формат, есть возможность подключения бухгалтерских сервисов, бесплатное формирование электронных справок. Обслуживание счета будет платным, только если по нему проходили операции:

- Необходимый минимум – 0;

- Золотая середина – 450/500 руб. при оплате за месяц или год;

- Все лучшее сразу – 500 руб. за первые три месяца, а потом – 2500/2000 тыс. руб. за месяц и год.

Совкомбанк

Это один из тех банков, который дополнительно к обычному счету предлагает открытие спецсчетов для участников госзаказа по 44-ФЗ и 223-ФЗ. Компания также помогает решать юридические трудности. Предусмотрены индивидуальные тарифные предложения за обслуживание:

- Старт – 0;

- Мастер – 490 руб.;

- Успех – 1490 руб.

Райффайзенбанк

Расчетный счет открывается в кратчайшие сроки: вы получаете реквизиты сразу, а остальную документацию доставит менеджер. ИП могут выбирать из нескольких тарифных планов:

- Старт – 990 руб.;

- Базовый – 1900 руб.;

- Оптимум – 2900 руб.;

- Максимум – 7500 руб.

Если вы оплатите обслуживание наперед за 1-2 года, то сможете сэкономить на этой расходной позиции до 25%.

Модульбанк

Это финансовая онлайн-система, в которой можно завести расчетный счет за несколько минут и сразу получить реквизиты. Сотрудник компании подъедет с документами в удобное для вас время после согласования. Служба помощи клиентам работает круглые сутки, что позволят быстро решать неотложные вопросы. Банк осуществляет кредитование бизнеса под ставку до 12% на сумму до 2 миллионов. Представлены следующие варианты оплаты за обслуживание счета:

- Стартовый – 0 руб.;

- Оптимальный – 690 руб.;

- Безлимитный – 4900 руб.

Если внести оплату сразу на 6 месяцев или 1 год наперед, то можно сократить сумму. Деньги, которые не используются, можно внести на депозит под 7%, это будет приятным бонусом.

Какие документы нужны для открытия расчетного счета?

Перечень необходимых документов для оформления счета является стандартным и будет примерно одинаков для всех банков. Однако некоторые финансовые учреждения могут попросить предоставить дополнительные сведения на основании собственного разработанного списка:

- заявление;

- анкета;

- в некоторых случаях выписка из ЕГРИП;

- подтверждение о постановке на учет в Росстате (документ должен быть завизирован нотариусом);

- паспорт или его заверенная у нотариуса копия;

- допуски, разрешения, лицензии, подтверждающие законность деятельности.

Финансовая организация может отказать в открытии счета и причин этому несколько:

- Вы неверно указали сведения в заявке/анкете.

- Не подали какой-то из требуемых документов.

- Нет отчетности в ФНС, или она несколько раз подряд была нулевой.

К нетипичным причинам отказам относится подача нескольких заявок в различные отделения. Законом это не запрещается, но банк может отказать вам, усмотрев в ваших действиях необоснованную активность и сослаться на 115-ФЗ о противодействии отмывания финансов.

И в качестве заключения: при выборе банка для открытия расчетного счета каждый ИП должен руководствоваться спецификой своей работы, объемом оборотных средств, удобством взаимодействия с организацией, тарифными планами и множеством других критериев, о которых я рассказал выше. Надеюсь, данная статья поможет вам остановиться на самом оптимальном решении для своего бизнеса и не допустить ошибок.